股票在线配资论坛_炒股配资学习平台_杠杆炒股融资网 > 杠杆炒股融资网 >

-

股票配资成本 A股收跌:深成指与创业板指再创阶段新低 近4500只股下跌

A股三大指数今日延续萎靡走势,深证成指与创业板指再创阶段新低。截止收盘,沪指跌0.27%,收报2848.77点;深证成指跌0.82%,收报8162.18点;创业板指跌0.76%,收报1546.63点。沪深两市成交额达到5492亿元,较昨日放量397亿。

行业板块呈现普跌态势,游戏、能源金属、教育、文化传媒、酿酒行业、旅游酒店板块跌幅居前,仅银行、纺织服装、铁路公路、通信服务、电池板块逆市上涨。

个股方面,下跌股票数量接近4500只。银行股维持强势,中国银行、工商银行、建设银行再创历史新高,上海银行等多股再创年内新高。ST板块逆势活跃,*ST景峰、ST百利、*ST富润、*ST通脉等10余股涨停。太空经济概念股盘中走强,探路者、三夫户外、如意集团、烽火电子涨停。下跌方面,游戏股集体调整,华谊兄弟跌超10%。机器人概念股震荡走低,长盛轴承跌超10%。

行业资金流向:4.15亿净流入电池

行业资金方面,截至收盘,电池、纺织服装、非金属材料等净流入排名靠前,其中电池净流入4.15亿。

净流出方面,汽车整车、半导体、证券等净流出排名靠前,其中汽车整车净流出17.24亿元。

美元技术分析

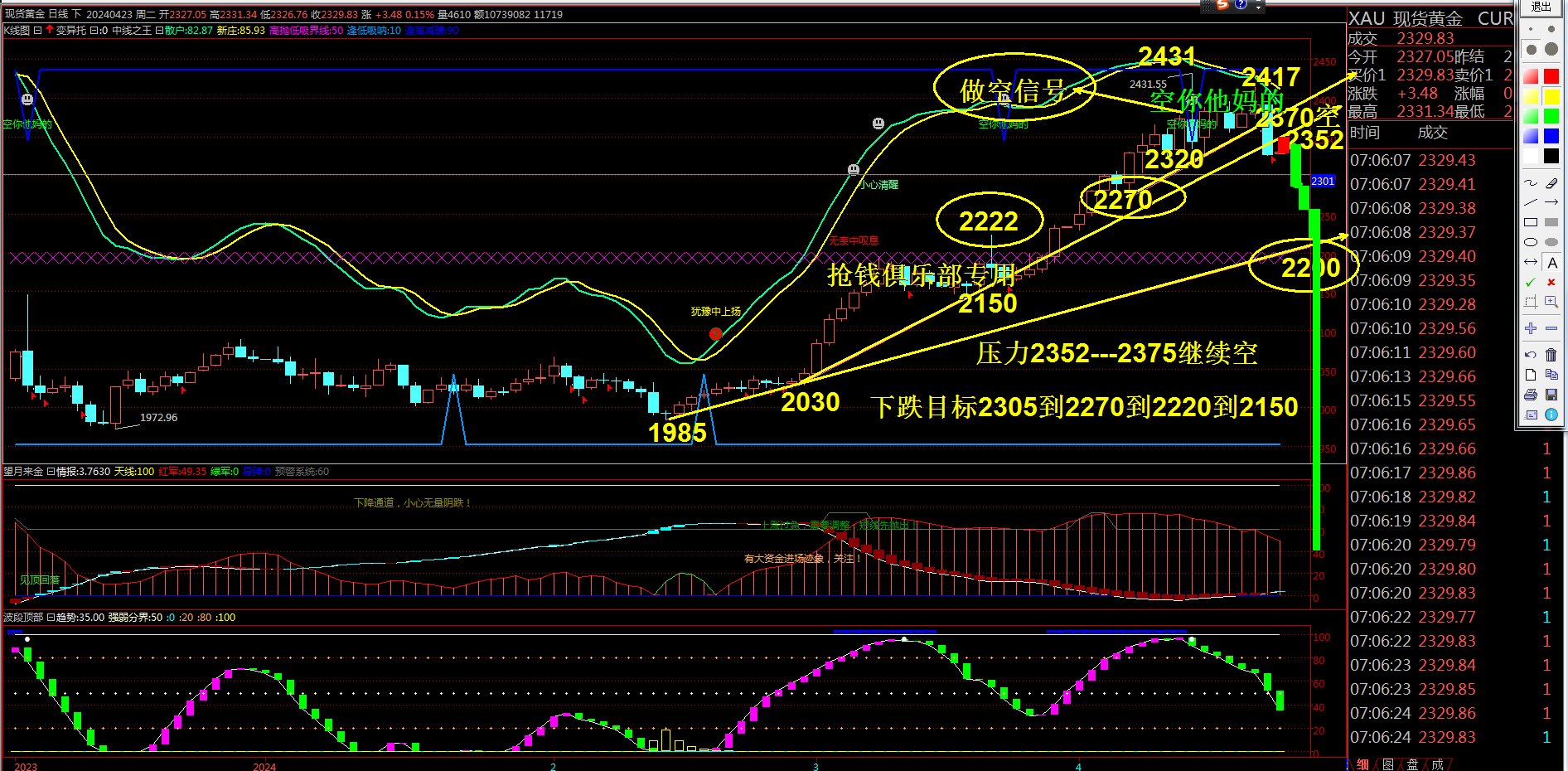

黄金技术分析

压力:2355---2395支撑:2315----2300

美元指数:可以在105.95---105.35的区间的下限买入,有效破位30个点止损,目标在区间的上限。

今日要闻

凌晨美联储突发!释放重磅信号

北京时间8月22日凌晨,美联储公布了联邦公开市场委员会(FOMC)7月30日至31日的会议纪要,其中显示,美联储官员强烈倾向于在9月的政策会议上降息,其中几位官员甚至建议立即降息。

网下打新规则迎大改 10月1日起施行

记者8月22日从业内获悉,中国证券业协会近期起草形成《关于修改〈首次公开发行证券网下投资者管理规则〉的决定(征求意见稿)》,并于近日开始征求行业意见。总体来看,此次修改的重点在于强化网下投资者的专业性、优化注册条件、做好与科创板新股市值配售制度的衔接、强化投资者适当性管理和行为管理等多个方面。

深夜重磅!券业大并购!地方国资系内部开启券商整合

8月21日晚,国信证券发布重磅公告称,正在筹划发行股份购买深圳市资本运营集团有限公司持有万和证券的53.0892%股份。为此,国信证券计划自8月22日起停牌。据悉,深圳市资本运营集团有限公司为深圳国有独资企业。上述两家券商并购重组标志着地方国资系内部券商牌照开启整合,这与前期“国联+民生”“浙商+国都”的地方国资发起跨区域外延收购券商牌照的案例不同。

商务部对原产于欧盟部分乳制品发起反补贴调查 影响几何?

记者注意到,涉及的主要是乳酪和相关稀奶油产品,相关涉及企业表示,已经接到相关通知,正在观望事件的发展情况。部分食品企业负责人向第一财经记者回应表示,如果最终有关部门认定上述乳制品存在问题,一般会对相关产品征收反补贴税,会导致其进口成本上涨,但对国内下游市场的影响有限。

机构策略

方正证券:短期内借助《黑神话:悟空》热度进行IP合作的方向值得关注

方正证券研报表示,短期内借助《黑神话:悟空》热度进行IP合作的方向值得关注,如中信出版参与其设定集的出版发行,其余公司除浙版传媒是其版号出版单位外,暂无直接业务相关公司,但考虑到游戏的《西游记》文化IP及玩家对首款国产3A游戏的民族情怀,游戏热度有望持续走高,有望提振游戏及IP等传媒板块情绪。

中信建投:关注乘用车、商用车的投资机会

中信建投研报指出,建议关注乘用车、商用车的投资机会。1)乘用车:7月全国汽车回收量73.1万辆,同比增长93.7%。汽车报废更新补贴政策实施后,汽车报废量迅猛增长。随着厂商和国家以旧换新政策落地,观望需求进一步释放,消费潜力释放效果好于预期。多重利好下,板块有望触底反弹,当前时点下,看好定位主流市场(补贴弹性大)、新能源占比高(补贴金额高)的强势自主车企。2)商用车:年内商用车主要受益于出海景气持续叠加内需底部回升,同时,政策细则落地补贴力度超预期将进一步支持行业回暖并缓解头部企业盈利端压力,建议重点关注低估值强业绩龙头公司。

山西证券:电气化进程进一步推进,未来用电量增长空间无需担忧

山西证券表示,从用电端审视,长期来看随着新兴产业高速发展,电气化进程进一步推进,以及后续制造业投资景气度持续,我们认为未来用电量增长空间无需担忧。用电结构方面,新兴产业将成为用电量增长贡献的主力军。而长三角粤鲁及北京在相关行业具备布局优势,用电量增长弹性与空间更大,且这些地区大多具备较大的电力缺口。因此建议重点关注发电资产主要分布在电力供需偏紧、具备电价优势、以及用电侧增量空间较大地区的电力企业,如皖能电力、申能股份、浙能电力、淮河能源等,以及来水改善下外送广东及华东长三角区域电量提升的长江电力。

兴业证券:航空板块景气度改善趋势在持续

兴业证券在研报中表示,根据已经公布的上市航企数据,7月五家航司投入运力合计环比+16.7%,国航、南航、东航、春秋、吉祥ASK环比分别+15.7%、+17.5%、+15.9%、+22.7%、+16.8%。受暑运旺季影响,各上市公司客座率基本持平2019年同期,其中南航、东航、春秋的整体客座率已超19年同期股票配资成本,暑运盈利弹性有望显现。中长期维度民航业供给收紧仍在延续,伴随需求不断增长以及国际航线恢复消化运力,航空板块景气度改善趋势仍在持续。