股票在线配资论坛_炒股配资学习平台_杠杆炒股融资网 > 股票在线配资论坛 >

-

实盘杠杆配资平台哪里找 工商银行2024年三季报点评:业绩增速回正超预期

云图控股2024年中报显示,公司主营收入110.05亿元,同比上升2.35%;归母净利润4.54亿元,同比下降11.25%;扣非净利润4.41亿元,同比上升17.1%;其中2024年第二季度,公司单季度主营收入60.51亿元,同比上升19.23%;单季度归母净利润2.4亿元实盘杠杆配资平台哪里找,同比上升52.7%;单季度扣非净利润2.87亿元,同比上升245.48%;负债率58.12%,投资收益-4365.55万元,财务费用7700.47万元,毛利率10.54%。

新筑股份2024年中报显示,公司主营收入11.27亿元,同比上升63.15%;归母净利润-1.83亿元,同比下降21.26%;扣非净利润-1.99亿元,同比下降30.03%;其中2024年第二季度,公司单季度主营收入6.64亿元,同比上升97.53%;单季度归母净利润-1.1亿元,同比下降55.81%;单季度扣非净利润-1.25亿元,同比下降74.2%;负债率82.7%,投资收益-1636.03万元,财务费用1.69亿元,毛利率27.17%。

广发证券银行分析师 倪军、李佳鸣、王宇

核心观点

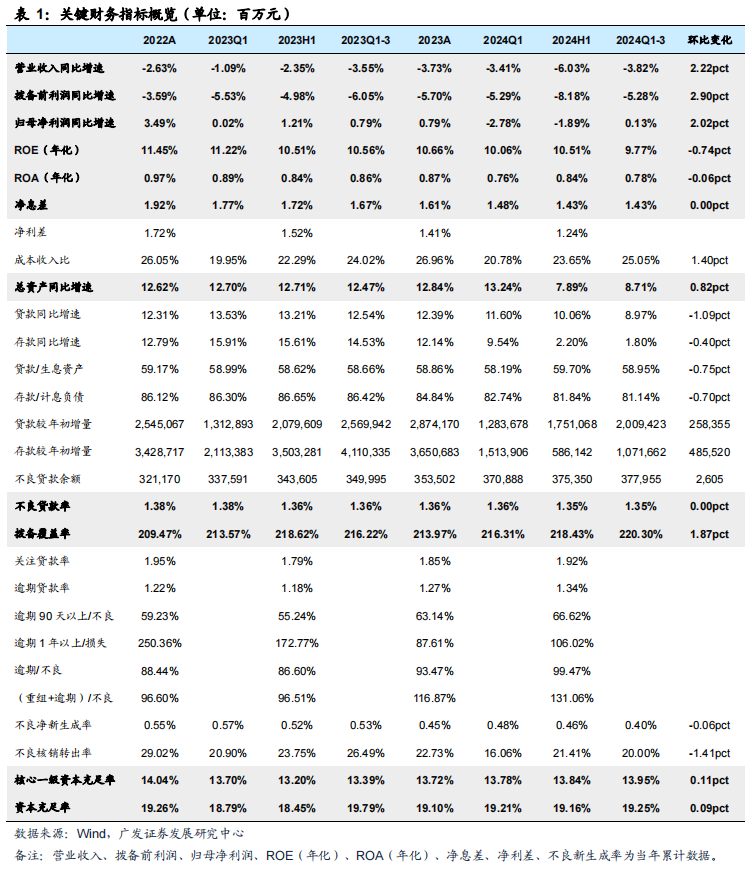

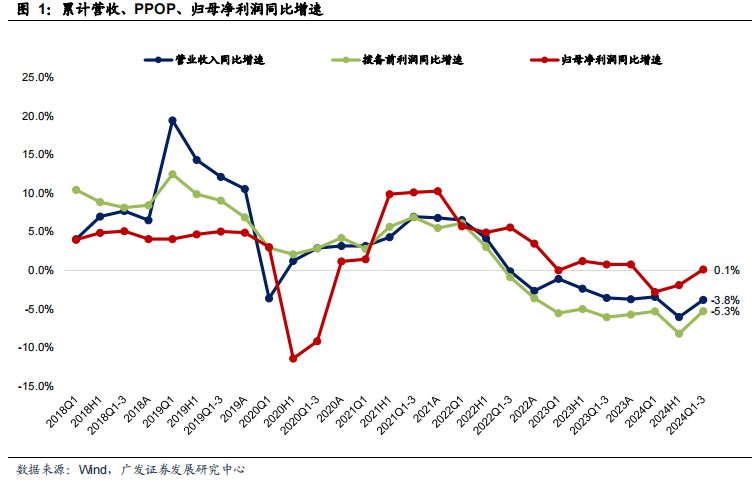

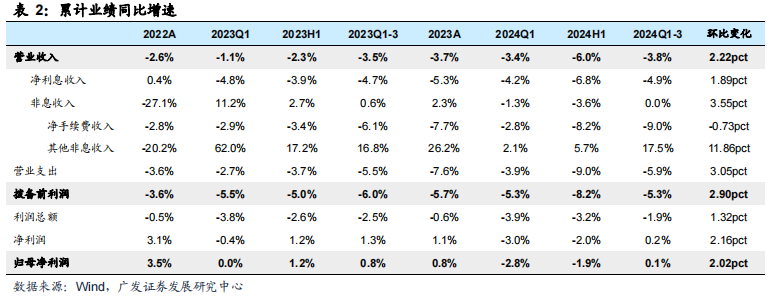

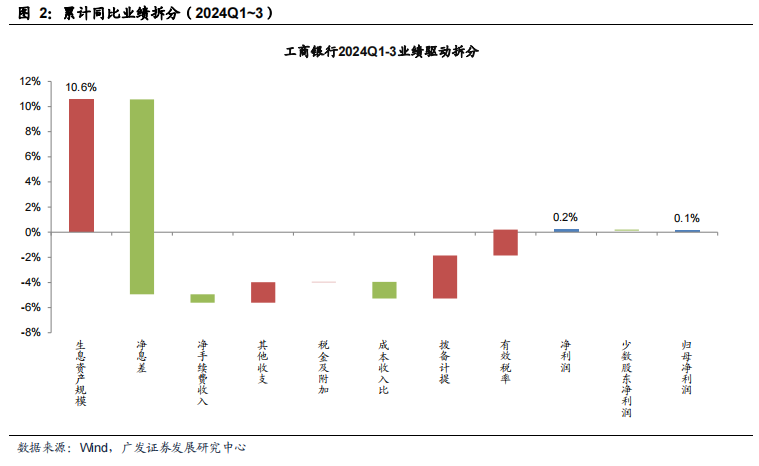

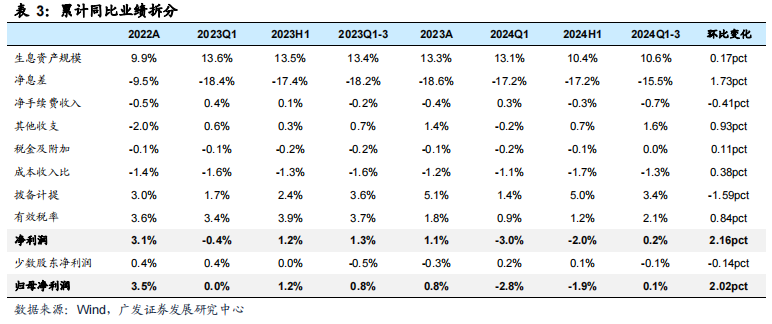

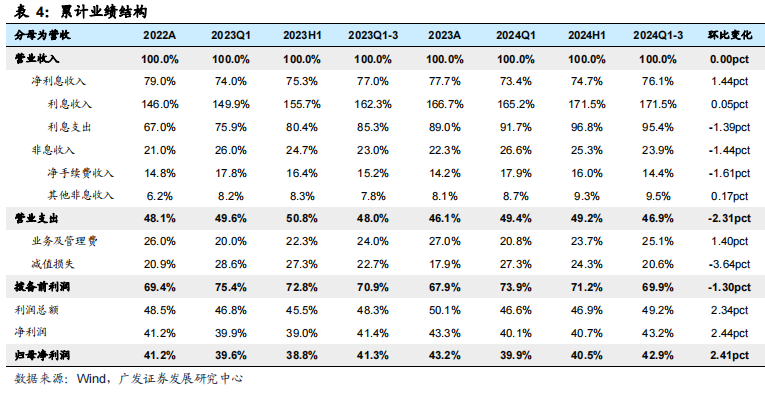

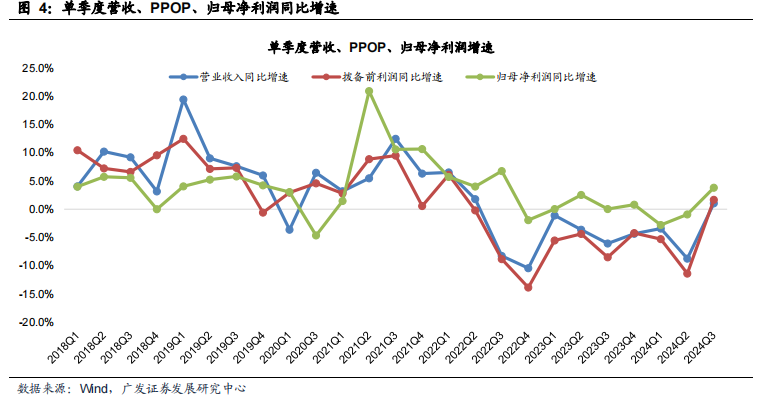

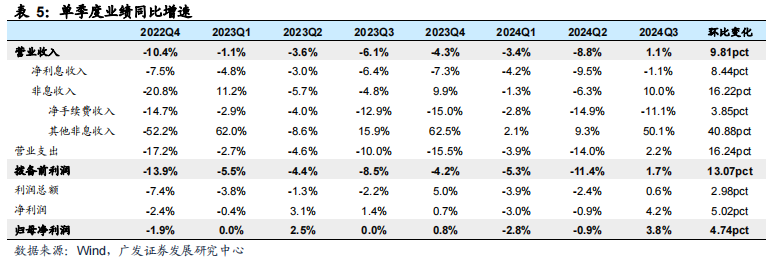

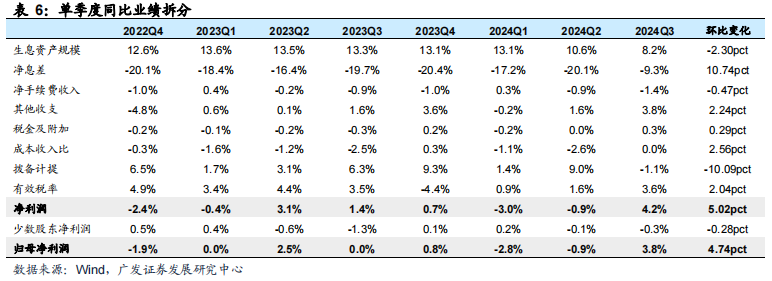

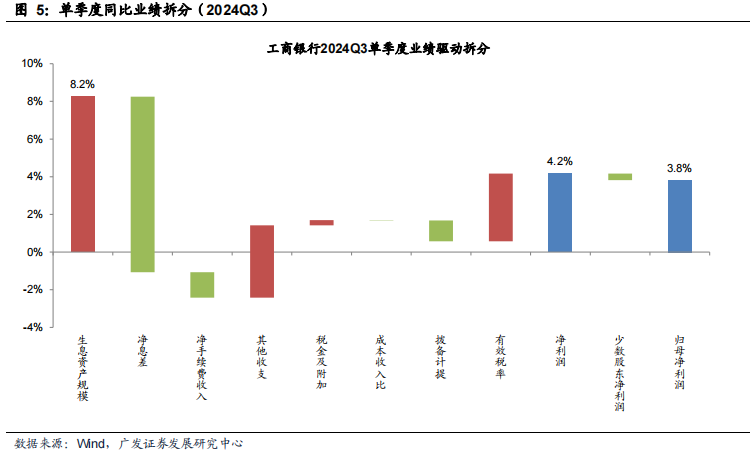

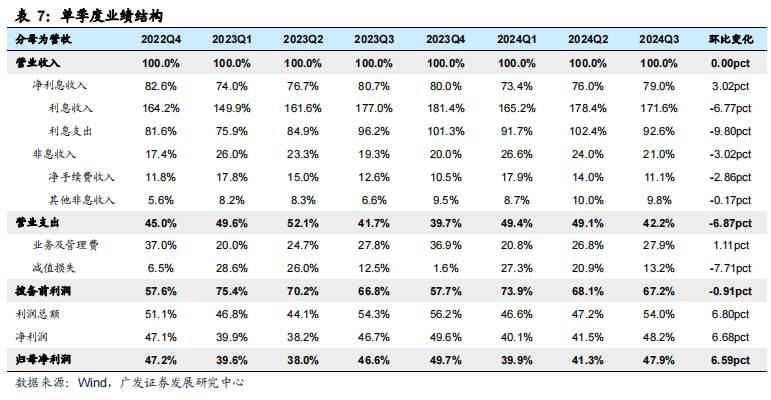

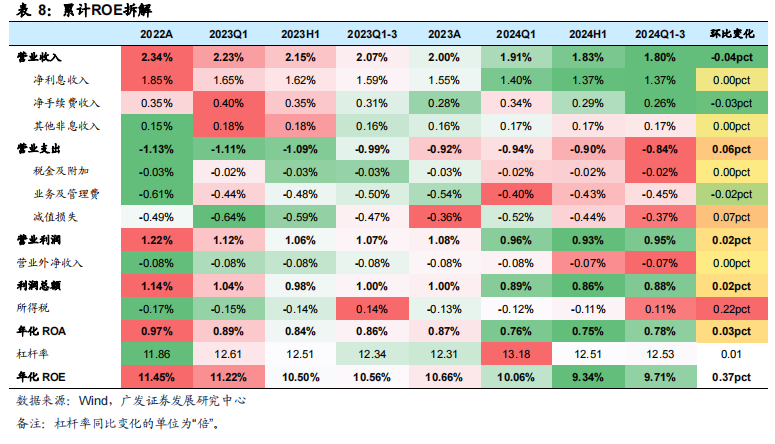

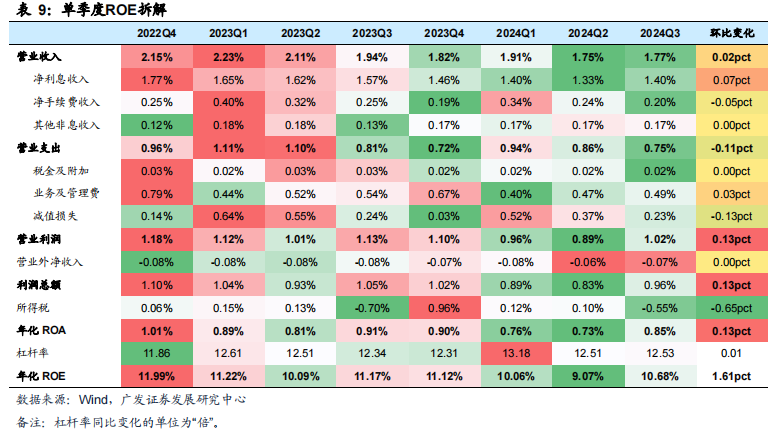

工商银行发布2024年三季报,营收、PPOP、归母净利润同比增长-3.8%、-5.3%、+0.1%,增速分别较24H1上升2.2PCT、2.9PCT、2.0PCT,Q3单季营收、PPOP、归母净利润增速均回到正区间,分别为1.1%、1.7%、3.8%,超出投资者预期。(详细图表见正文)。

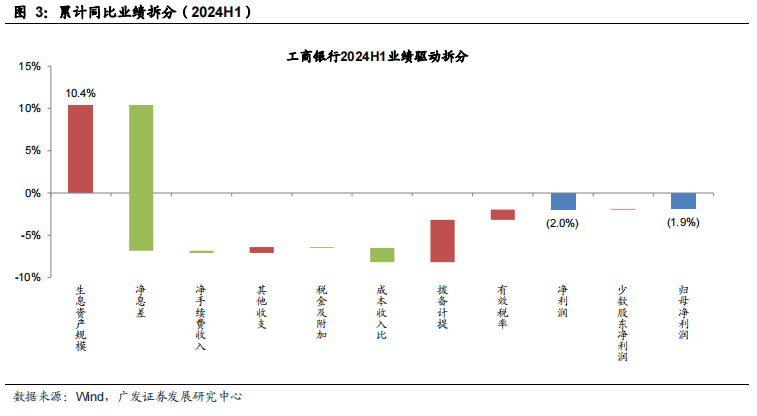

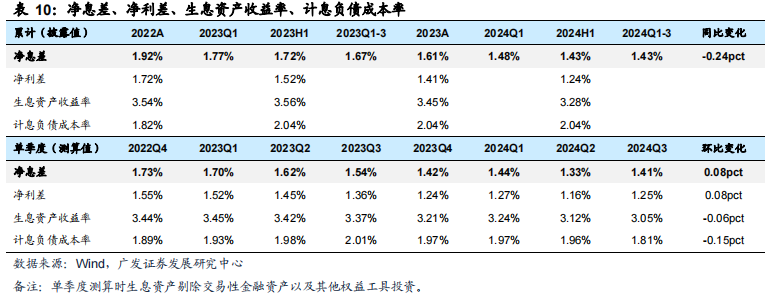

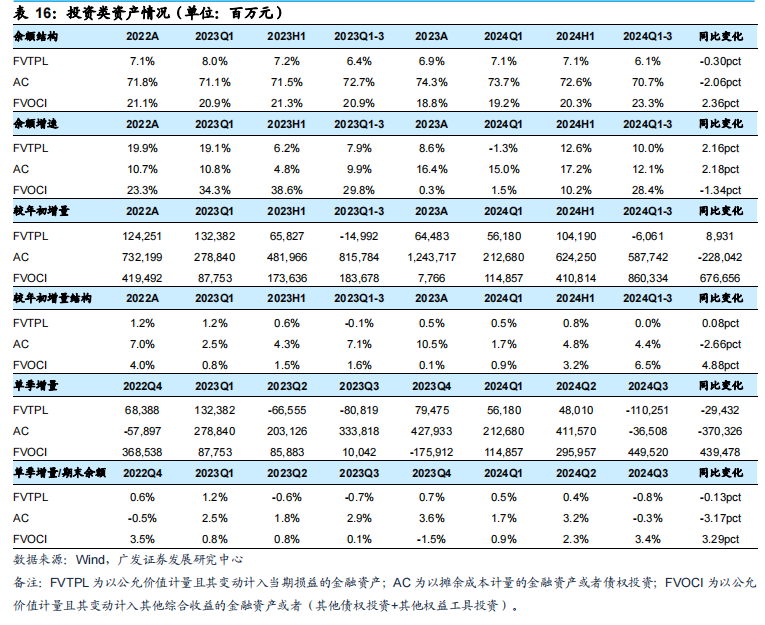

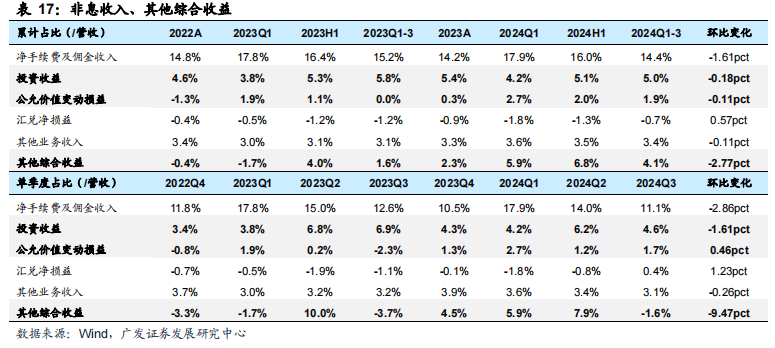

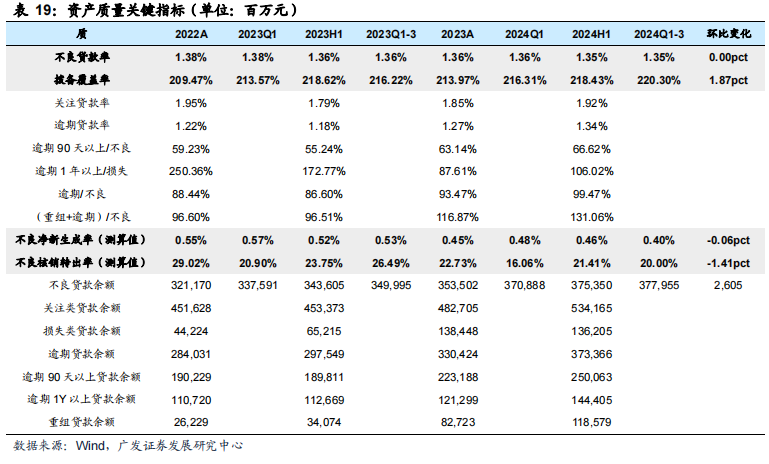

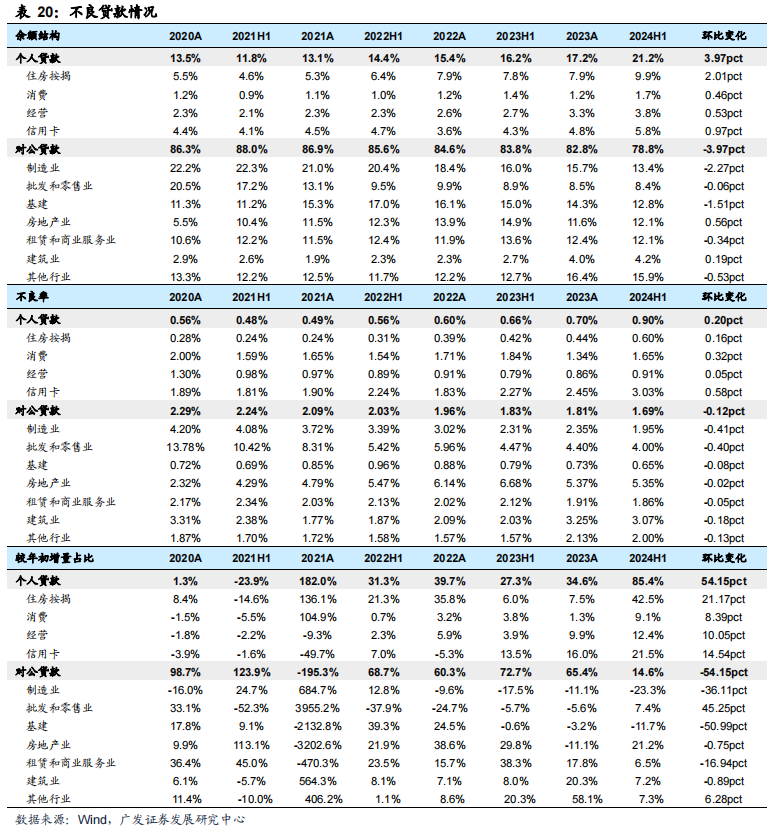

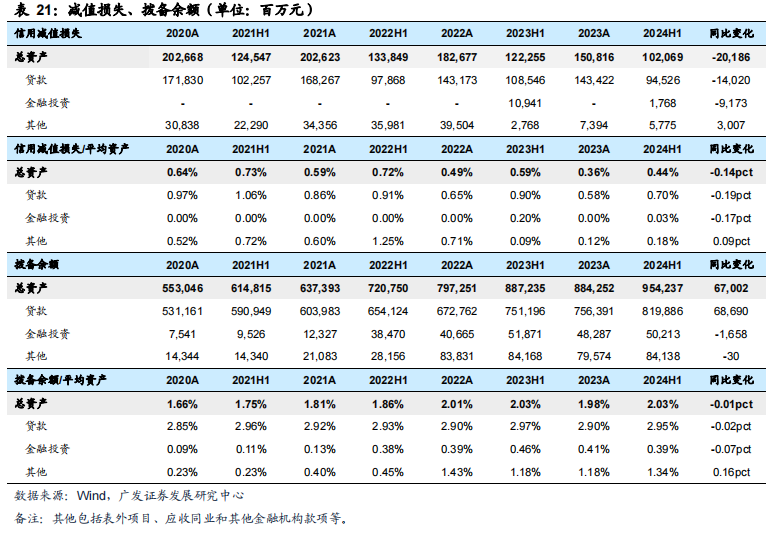

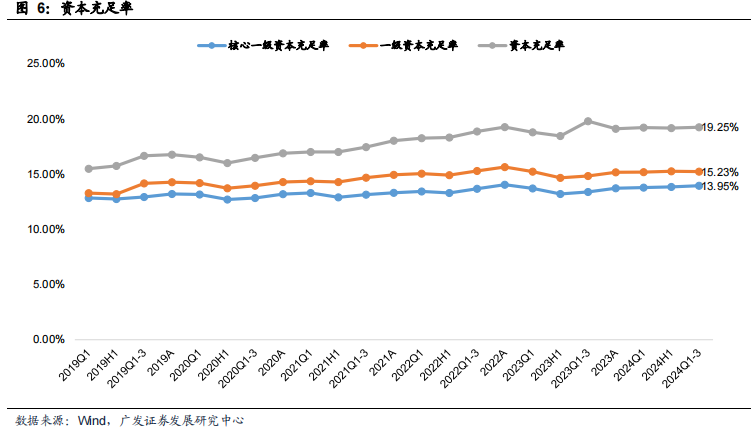

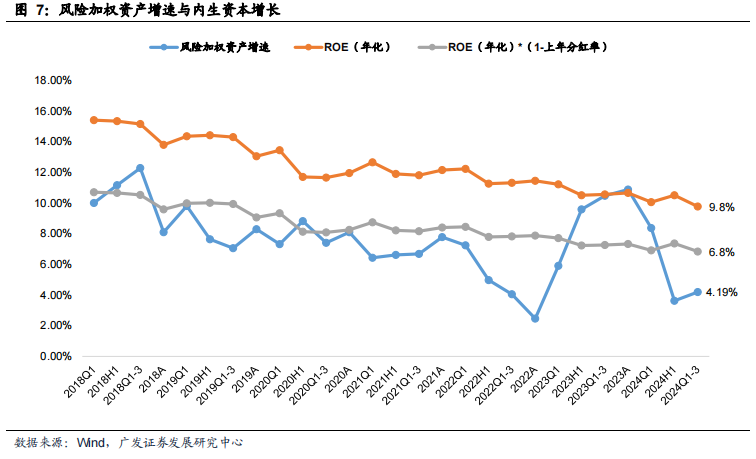

亮点:(1)息差降幅收窄。24Q1-3披露口径净息差为1.43%,环比H1持平,同比下降24BP。边际来看,测算单季息差环比反弹8BP,主要是限制手工补息,叠加存款挂牌利率下调,计息负债成本下行幅度大于资产收益率;Q3生息资产收益率和计息负债成本率环比较Q2均分别下降6BP和15BP,至3.05%和1.81%。(2)其他非息收入同比增速大幅反弹。24Q1-24Q3其他非息同比增速分别为2.1%、9.3%、50.1%。结构上看,资本市场表现较好,部分权益资产重估,Q3单季公允价值变动收益34亿元(vs.Q2: 24亿元);人民币汇率表现较好,Q3单季汇兑收益9亿元(vs.Q2: 损失16亿元);投资收益95亿元(vs.Q2: 124亿元)。(3)资产质量稳定,不良生成维持在行业较低水平。9月末不良率为1.35%,环比6月末持平,同比下降1BP;9月末拨备覆盖率220%,环比6月末上升1.9PCT。24Q1-3测算不良新生成率处在0.4%的行业较低水平,同比23Q1-3下降14BP,较24H1下降6BP。(4)核心一级资本充足率继续上升,年末可以完成TLAC第一阶段要求。9月末核心一级资本充足率为13.95%,环比6月末回升11BP。资本新规实施后,今年公司风险加权资产增速显著放缓,由23年12月末10.9%降至24年9月末4.2%;ROE水平基本略降,24Q1-3公司年化ROE为9.8%,同比降0.8个百分点。

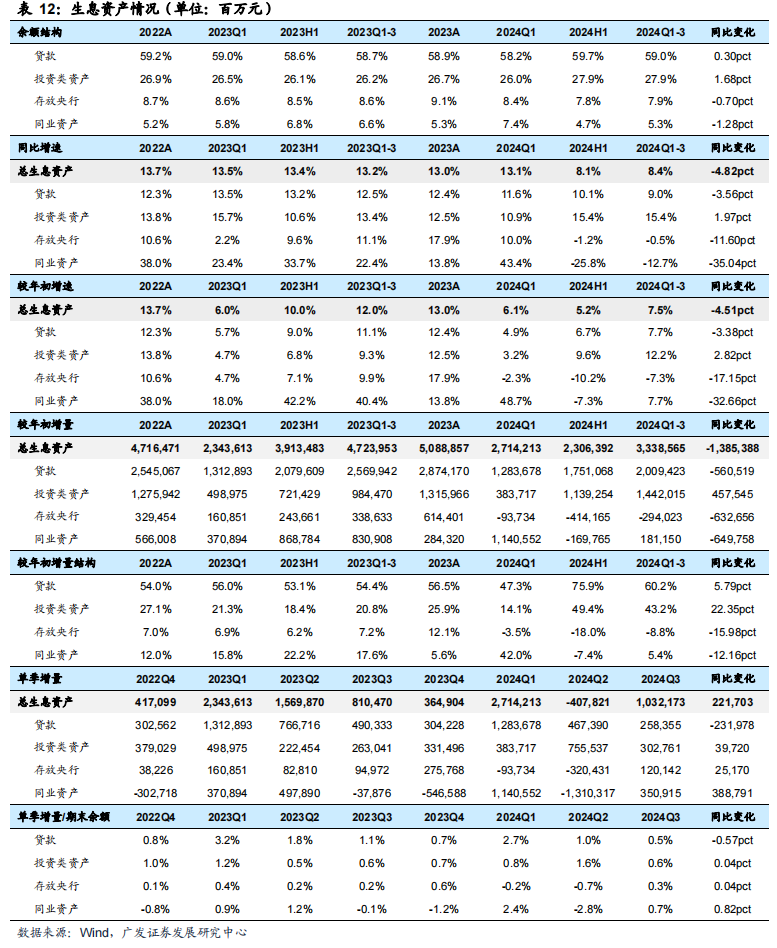

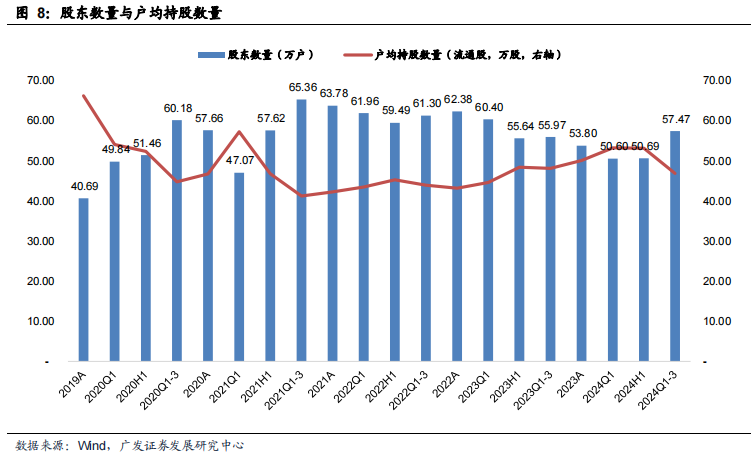

关注:有效信贷需求不足,信贷增速继续放缓。9月末生息资产规模同比增长8.4%,信贷增速放缓至9.0%,投资类资产规模增长则维持在15.4%高位,同业资产规模所收缩。

盈利预测与投资建议:预计24/25年归母净利润增速为0.15%/1.05%,EPS为0.98/0.99元/股,BVPS为10.25/10.97元/股,当前股价对应24/25年PE为6.1X/6.1X,对应24/25年PB为0.59X/0.55X。给予公司24年0.7倍PB,对应合理价值7.18元/股。按照当前AH溢价比例,H股合理价值为5.52港币/股,均给予“买入”评级。

风险提示:(1)宏观经济超预期下行,资产质量大幅恶化。(2)消费复苏不及预期,存款定期化严重。(3)市场利率上行,交易账簿浮亏。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004实盘杠杆配资平台哪里找